現時点である程度の資産をもって(30歳までに2,000万~)おらず、年間の入金額(=投資額)が300万円に届かないのであれば、ゴールから逆算していくつになったらFIRE出来るか?

貴方の生活サイクル、スタイルにもよると思いますが例えば年収500万円でなんとか踏ん張って年間200万円投資に回せるような方であれば独身であればFIREとまではいかないまでも、余裕を持っていつでも会社を辞めてやる!と、50歳くらいになれば感じられるかもしれませんね。

ただ「そんなに投資に回せるほど給料ないし・・」ということであれば30歳、いや、40歳であっても転職を検討すべきです。

ちなみに私は結構倹約家だったので30代は年収700万円近辺でもある程度、40歳の時には3,000万円くらいは貯蓄出来ました。ただ、今考えたら「もっと早く転職すれば良かった!」とも思ってます。当時はFIREという考え方も一般的ではなかったので・・

このご時世、もっともっと、転職は一般的になりますし、もし現在の年収に不満があるようでしたら動かなければ損です!

初めて転職活動を考えている・・・という方は、以下をご参照ください。

30代を年収500万で過ごすか、ステップアップして800万円で過ごすかで、10年間で2,050万円も変わってきます!

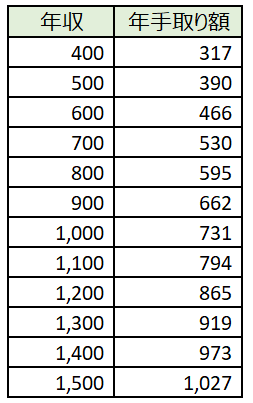

こちらが年収ごとの実際の手取り額参考数値です。所得税・住民税・社会保険料と、ごっそり抜かれて実際に入金される額ですね。ちなみに所得税は課税所得695万~23%、900万~1,800万円までは33%(!)、累進課税のため稼げば稼ぐほど税金は持っていかれます。。

とはいえ、800万円から1,000万円への年収アップの場合でも、年間136万円も手取り額が変わってきますね。年間136万円のプラス分だけの投資を毎年継続し4%で回すことが出来れば10年間で1,632万円です。

元の貯金も含めて考えれば一財産築くことができますよね?

ここでご理解頂きたいのが「入金力UP」+「複利効果」なんです。

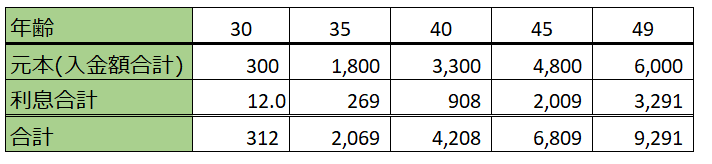

こちらは30歳から毎年300万円投資した場合の49歳時点での想定残高となります。毎年、4%の利回りで運用し毎年入ってくる利息(配当)が元本に再度組み込まれていき毎年毎年入金・投資する金額も積みあがっていきそちらに対してまた利息が入る、これが複利効果となります。

1年目に300万円投資し、4%分の12万円を2年目に投資額に含めると2年目の投資額は300+300+12=612万円、こちらに対しての2年目の利息(配当)は24.5万円となります。

利息(配当)の12万円を再投資(投資元本に含める)しないと、単純に2年目の利息は24万円ですが、再投資することにより2年目は0.5万円分、多く利息(配当)が入ることになりますね。

これって、2年目は大したことないと思われると思いますが毎年毎年積み上げていくとドンドンドンドン投資元本が増えていくので最終的には利息分だけで3,291万円(!)になっていくんです。

貴方が現在30歳くらいで、50歳くらいまでにはFIREしたいなぁ~という方には、大きなリスクを取らず着実に、実行してもらいたい、そのための最低限の知識となるので覚えておいてください!

でも、年間300万円も貯金するなんて今の給料では・・・とお考えの方、まだまだあきらめるのは早過ぎます!!

日本はこれから少子高齢化の影響もあり一方物価高騰の流れもあるので必然的に自分から行動する人には年収アップのチャンスはいくらでも来ます。そこで動くか動かないかが・・大きな分かれ目になると思います。

ある程度安定した企業・仕事でそこそこの給料をもらっているから、まぁ不満はないかな・・という方でもホントにこの先それで大丈夫か?と少しでも不安がある方は実際に転職しないまでも先ずは自分の市場価値を確認して、万一の場合に備えておくことは絶対に損ではないと思います。

コメント